4月至今,白羽肉鸡养殖利润显著提升,5月虽窄幅回调,但整体高于2元/只的行业中等水准。截至9月13日,二三季度白羽肉鸡平均养殖利润2.23元/只,环比涨幅959.05%,同比涨幅237.88%。从养殖成本来看,二三季度受饲料及鸡苗价格走高影响,平均养殖成本4.12元/斤,环比涨幅10.75%,同比涨幅1.48%;从养殖收入来看,受成本及供应双重提振,毛鸡市场交投好转,肉鸡均价4.57元/斤,环比涨幅21.54%,同比涨幅13.12%。

今年二三季度饲料价格跌后回升,主要受国内豆粕价格持续走高带动,肉鸡养殖饲料成本显著增加。据卓创资讯监测多个方面数据显示,9月中旬国内肉鸡饲料价格涨至4100-4300元/吨,较本年初涨幅5%-8%,养殖成本压力持续加码。结合饲料原料端市场行情分析,预计四季度饲料价格有望下行。首先,由于国内外大豆供应格局趋向宽松,压榨成本下降将使国内市场豆粕供应能力得到修复,价格或会降低。其次,国内新季玉米或将维持季节性的低开高走趋势。预计四季度肉鸡饲料价格大概率将高位趋弱,但综合饲料成本跌幅有限。

再从鸡苗市场行情来看,二三季度孵化企业出苗量整体处于相对低位,而养殖利润丰厚,养殖环节投苗较为积极,带动苗价低位走高。根据卓创资讯监测数据,全国鸡苗均价由2.55元/羽震荡上涨至3.09元/羽,最大涨幅21.18%。预计今年四季度孵化出苗量将稍有回升,同时受市场季节性需求减弱影响,鸡苗价格或存下滑风险,但整体跌幅较为有限。

综合肉鸡养殖饲料及鸡苗价格趋势,预计四季度肉鸡养殖成本有下降预期,考虑到冬季取暖费用等有所提升,四季度肉鸡养殖成本环比跌幅或在2%-5%的区间,但明显高于去年同期。

据监测多个方面数据显示,二三季度国内肉鸡总出栏量25.31亿只,环比涨幅1.28%,同比跌幅7.43%。肉鸡出栏量同比减少,是支撑肉鸡价格高位运行的原因之一。由于肉鸡产能传递有一段时间周期,受在产父母代种鸡存栏量增加影响,四季度孵化环节出苗量有望继续提升,预计毛鸡出栏量环比涨幅2%-4%。四季度虽有国庆及元旦等传统节假日,但需求仍显平淡,市场缺乏利多推动,叠加出栏量小幅增加,卓创资讯预计四季度国内肉鸡市场行情偏弱运行,鸡价环比跌幅或在4%-6%。

从养殖成本来看,四季度鸡苗及饲料价格下跌空间均不大,且冬季采暖等养殖附加费用上涨,养殖成本跌幅有限;从养殖收入来看,四季度受供求放缓影响,鸡价或高位回落,且下跌幅度大于成本跌幅。

综上所述,四季度成本高位、收入减少,白羽肉鸡养殖利润将由盈转亏,持续盈利局面或被打破。

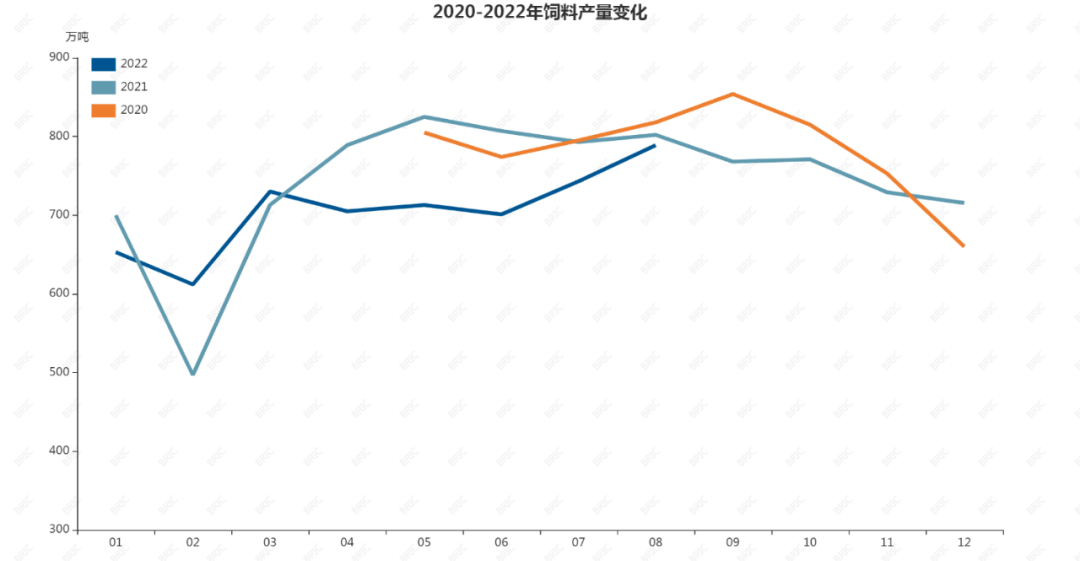

8月肉禽饲料产量789万吨,环比增长6.2%,同比下降4.8%。1-8月肉禽饲料累积产量5646万吨,同比下降6.8%。而饲料产量能在某些特定的程度上反映当前肉鸡产业现状。虽然饲料价格跟随原料价格不断上涨,但2月后肉禽饲料产量就整体呈现上升趋势,6月后产量呈现“三连增”特点,而持续上涨的饲料产量是否意味着肉鸡行业拐点的到来呢?9月肉禽饲料产量是否会再次上涨?

在肉鸡的发育和养成过程中,饲料营养和管理十分重要。在规模化养殖中,饲料是养殖的底层基础。肉鸡对饲料需求的消化能、粗蛋白质、氨基酸、钙、磷和微量元素以及维生素等等的营养指标都有一定要求。因此,要依据肉鸡生长发育对营养的东西的需要去配制符合标准要求的饲料,满足肉鸡在生长发育阶段对营养的具体实际的要求,获得更高的经济效益。

在肉鸡养殖中,其中白羽肉鸡42天一般饲料消耗为5-6kg/只,短期黄羽肉鸡一般饲料消耗为3-4kg/只,817肉鸡42天一般饲料消耗为2.5-3kg/只。其中玉米约占60%,豆粕约占35%,其余为少量磷酸氢钙、油、添加剂和石粉,还有微量食盐。而8月肉禽饲料产量为789万吨,按照平均耗料5kg/只计算,8月肉禽饲养量约为15.78亿只,其中肉鸡占肉禽饲养的绝大部分,约为12.6亿只(该数据为养殖户正常养殖情况下测算)。

8月肉禽饲料产量同比下降4.8%,2022年1-8月的饲料累积产量同比下降6.8%,2019-2020年鸡价疯狂上涨的繁荣周期遗留下来的产能问题正在慢慢地解决,且由于饲料原料价格的不断上涨,行业去产能速度不断加快。按照一般的情况下2-3年为一个周期测算,2022年下半年开始,肉鸡养殖将逐步进入恢复期。布瑞克多个方面数据显示,从孵育利润和养殖利润看,4月后肉鸡利润开始转亏为盈,现阶段孵育利润稳定在0.8-1.1元/羽,养殖利润先涨后跌,6月初达到年内高点2.7-2.8元/羽,随后逐步收窄,现阶段约为1.3-1.6元/羽。

而从2月后肉禽饲料产量整体呈现上升趋势,8月肉禽饲料产量环比增长6.2%,连续3月持续稳步增长。从销售情况看,肉毛鸡价格从2月底后稳步上升,6月中下旬达到年内高点4.95元/斤,由于6-7月补栏量增多,肉禽供应充足,肉鸡价格出现小幅下跌,但基本维持在4.6-4.7元/斤。从主要企业销售情况看,圣农发展、仙坛股份等白羽肉鸡企业8月经营多个方面数据显示销售情况继续好转。圣农发展7月起鸡肉销售均价从第二季度的10299元/吨回升至11445元/吨;仙坛股份8月实现鸡肉产品营销售卖收入约4.68亿元,销售数量4.69万吨,环比增长1%、4%,同比增长53%、40%。整体肉鸡销售情况稳中向好,虽然因为中秋前肉鸡备货充足,肉鸡价格出现小幅下跌,但当前孵育利润和养殖利润仍旧可观,养殖户养殖情绪相对较好,叠加9月天气转凉,肉禽采食量变大,又适逢开学季和双节,预计肉禽饲料在9月将进一步增加。